Corrélation négative

La corrélation négative est une relation entre deux variables dans lesquelles une variable augmente à mesure que l’autre décroît, et inversement. En statistique, une corrélation négative parfaite est représentée par la valeur -1, un 0 indique l’absence de corrélation et un +1 indique une corrélation positive parfaite. Une corrélation négative parfaite signifie que la relation qui existe entre deux variables est négative 100% du temps.

Comprendre la corrélation négative

La corrélation négative ou corrélation inverse est une relation entre deux variables par lesquelles elles se déplacent dans des directions opposées. Si les variables X et Y ont une corrélation négative (ou sont négativement corrélées), au fur et à mesure que X augmente, X diminue; de même, si X diminue en valeur, Y augmentera. Le degré auquel une variable se déplace par rapport à l’autre est mesuré par le coefficient de corrélation, qui quantifie la force de la corrélation entre deux variables.

Par exemple, si les variables X et Y ont un coefficient de corrélation de -0,1, elles ont une corrélation négative faible, mais si elles ont un coefficient de corrélation de -0,9, elles seraient considérées comme ayant une forte corrélation négative. Plus la corrélation négative entre deux variables est élevée, plus le coefficient de corrélation sera proche de la valeur -1. De même, deux variables avec une corrélation positive parfaite auraient un coefficient de corrélation de +1, tandis qu’un coefficient de corrélation de zéro implique que les deux variables ne sont pas corrélées et se déplacent indépendamment l’une de l’autre.

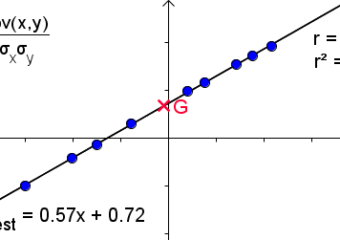

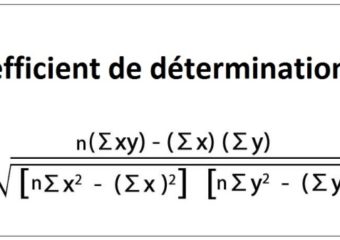

Le coefficient de corrélation (généralement désigné par « r » ou « R ») peut être déterminé par analyse de régression. Le carré du coefficient de corrélation (généralement désigné par « R2 » ou R-carré ) représente le degré ou l’ étendue à laquelle la variance d’une variable est liée à la variance de la deuxième variable, et est généralement exprimée en termes de pourcentage. Par exemple, si un portefeuille et son indice de référence ont une corrélation de 0,9, la valeur de R-carré serait de 0,81. L’interprétation de ce chiffre est que 81% de la variation du portefeuille (la variable dépendante dans ce cas) est liée à – ou peut être expliquée par – la variation de l’indice de référence (la variable indépendante).

Il est important de noter que le degré de corrélation entre deux variables n’est pas statique, mais peut varier – ou du positif au négatif, et inversement – dans le temps.

Retenons

- La corrélation négative ou corrélation inverse est une relation entre deux variables par lesquelles elles se déplacent dans des directions opposées. Cette relation est mesurée par le coefficient de corrélation « r », tandis que le carré du coefficient de corrélation « R-carré » indique le degré de corrélation entre la variation d’une variable et l’autre.

- La corrélation négative est un concept clé dans la construction du portefeuille, car elle permet la création de portefeuilles diversifiés qui peuvent mieux résister à la volatilité du portefeuille et lisser les rendements.

- La corrélation entre deux variables peut varier considérablement dans le temps.

L’importance de la corrélation négative

Le concept de corrélation négative est un élément clé dans la construction du portefeuille. La corrélation négative entre les secteurs ou les zones géographiques permet la création de portefeuilles diversifiés pouvant mieux résister à la volatilité du marché et lisser les rendements du portefeuille à long terme.

Considérez la corrélation négative à long terme entre les actions et les obligations. Les actions surperforment généralement les obligations pendant les périodes de forte performance économique, mais à mesure que l’économie ralentit et que la banque centrale réduit les taux d’intérêt pour stimuler l’économie, les obligations peuvent surperformer les actions.

Par exemple, supposons que votre portefeuille équilibré de 100 000 $ soit investi à 60% en actions et à 40% en obligations. Au cours d’une année de forte performance économique, la composante en actions de votre portefeuille pourrait générer un rendement de 12%, tandis que la composante en obligations pourrait générer un rendement de -2%, car les taux d’intérêt ont tendance à augmenter. Ainsi, le rendement global de votre portefeuille serait de 6,4% ((12% x 0,6) + (-2% x 0,4). L’année suivante, avec le ralentissement marqué de l’économie et la baisse des taux d’intérêt, votre portefeuille d’actions pourrait générer une baisse de -5 % tandis que votre portefeuille d’obligations peut générer un rendement de 8%, vous offrant un rendement global du portefeuille de 0,2%.

Et si, au lieu d’un portefeuille équilibré, votre portefeuille était composé à 100% d’actions? En utilisant les mêmes hypothèses de rendement, votre portefeuille 100% actions aurait un rendement de 12% la première année et de -5% la deuxième année, ce qui est plus volatil que les rendements du portefeuille équilibré de 6,4% et 0,2%.

Exemples de corrélation négative

Des exemples de corrélation négative sont courants dans le monde des investissements. Un exemple bien connu est la corrélation négative entre les prix du pétrole brut et les prix des actions des compagnies aériennes. Le carburéacteur, qui provient du pétrole brut, représente un coût important pour les compagnies aériennes et a un impact significatif sur leur rentabilité et leurs bénéfices. Si le prix du pétrole brut augmente, cela pourrait avoir un impact négatif sur les revenus des compagnies aériennes et donc sur le prix de leurs actions. Mais si les prix du pétrole brut ont tendance à baisser, les bénéfices des compagnies aériennes et donc leurs cours boursiers devraient augmenter.

Voici comment l’existence de ce phénomène peut aider à la construction d’un portefeuille diversifié. Comme le secteur de l’énergie occupe une place prépondérante dans la plupart des indices d’actions (l’énergie ne représente que 5% environ de l’indice S & P 500 mais représente près de 20% de l’indice composé TSX canadien, par exemple), de nombreux investisseurs sont fortement exposés aux prix du pétrole brut, qui sont généralement assez volatiles. Comme le secteur de l’énergie – pour des raisons évidentes – a une corrélation positive avec les prix du pétrole brut, investir une partie de son portefeuille dans des actions de sociétés de transport aérien permettrait de se protéger contre la baisse des prix du pétrole.

Il convient de noter que cette thèse d’investissement peut ne pas fonctionner tout le temps, car la corrélation négative typique entre les prix du pétrole et les stocks des compagnies aériennes peut parfois devenir positive. Par exemple, pendant un boom économique, les prix du pétrole et les stocks des compagnies aériennes peuvent tous deux augmenter; à l’inverse, en période de récession, les prix du pétrole et les stocks des compagnies aériennes peuvent chuter de manière parallèle.

Lorsque la corrélation négative entre deux variables disparaît, les portefeuilles d’investissements peuvent en souffrir. Par exemple, les marchés boursiers américains ont enregistré leur pire performance depuis une décennie au quatrième trimestre de 2018, en partie à cause des craintes que la Réserve fédérale continue de relever ses taux d’intérêt. Les craintes de hausse des taux ont également pesé sur les obligations, qui ont chuté au même titre que les actions, la corrélation négative normale entre les actions et les obligations ayant atteint son niveau le plus faible des deux dernières décennies. Dans ces moments-là, les investisseurs découvrent souvent à leur grand chagrin qu’il n’ya pas d’endroit où se cacher.