Qu’est-ce que l’évaluation?

L’évaluation est le processus analytique permettant de déterminer la valeur actuelle (ou projetée) d’un actif ou d’une entreprise. De nombreuses techniques sont utilisées pour effectuer une évaluation. Un analyste attribuant une valeur à une entreprise examine , entre autres , la direction de l’entreprise, la composition de la structure de son capital , les perspectives de bénéfices futurs et la valeur marchande de ses actifs.

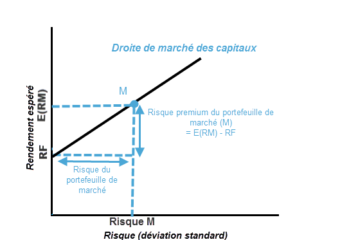

L’analyse fondamentale est souvent utilisée dans l’évaluation, bien que plusieurs autres méthodes puissent être utilisées telles que le modèle d’évaluation des actifs immobilisés ou le modèle d’actualisation des dividendes.

Qu’est-ce que l’évaluation vous dit?

Une évaluation peut être utile pour tenter de déterminer la juste valeur d’un titre, qui est déterminée par ce que l’acheteur est prêt à payer à un vendeur, en supposant que les deux parties entrent de manière volontaire dans la transaction. Lorsqu’un titre est négocié en bourse, les acheteurs et les vendeurs déterminent la valeur marchande d’un titre ou d’une obligation.

Le concept de valeur intrinsèque cependant, fait référence à la valeur perçue d’un titre sur la base de ses bénéfices futurs ou de tout autre attribut de la société non lié au prix du marché d’un titre. C’est là qu’entre en jeu l’évaluation. Les analystes procèdent à une évaluation pour déterminer si une société ou un actif est surévalué ou sous-évalué par le marché .

Les deux principales catégories de méthodes d’évaluation

Les modèles d’évaluation absolue tentent de déterminer la valeur intrinsèque ou « vraie » d’un investissement en se basant uniquement sur les fondamentaux. L’examen des fondamentaux signifie simplement que vous vous concentrez uniquement sur des éléments tels que les dividendes, les flux de trésorerie et le taux de croissance d’une société unique, sans vous soucier des autres sociétés. Les modèles d’évaluation qui entrent dans cette catégorie incluent le modèle d’actualisation des dividendes, le modèle d’actualisation des flux de trésorerie, le modèle de revenu résiduel et le modèle basé sur l’actif.

Les modèles d’évaluation relative, en revanche, fonctionnent en comparant la société en question à d’autres sociétés similaires. Ces méthodes consistent à calculer des multiples et des ratios, tels que le multiple cours / bénéfice, et à les comparer aux multiples de sociétés similaires.

Par exemple, si le ratio cours / bénéfice d’une société est inférieur au ratio cours / bénéfice d’une société comparable, la société d’origine peut être considérée comme sous-évaluée. En règle générale, le modèle d’évaluation relative est beaucoup plus facile et rapide à calculer que le modèle d’évaluation absolue . C’est pourquoi de nombreux investisseurs et analystes commencent leur analyse avec ce modèle.

Comment les revenus affectent l’évaluation

La formule du bénéfice par action (BPA) correspond au bénéfice disponible pour les actionnaires ordinaires divisé par le nombre d’actions ordinaires en circulation. Le résultat par action est un indicateur du bénéfice de la société, car plus une société peut générer de bénéfices par action, plus chaque action a de la valeur pour les investisseurs.

Les analystes utilisent également le ratio cours / bénéfice (C / B) pour la valorisation des actions, qui correspond au prix du marché par action divisé par le BPA. Le ratio C / B calcule le coût d’un cours boursier par rapport au bénéfice généré par action.

Par exemple, si le ratio C / B d’une action est 20 fois le bénéfice, un analyste compare ce ratio C / B à d’autres sociétés du même secteur et au ratio de l’ensemble du marché. Dans l’analyse des actions, utiliser des ratios tels que le ratio C / B pour évaluer une société s’appelle une évaluation basée sur des multiples ou une approche des multiples. D’autres multiples, tels que EV / EBITDA , sont comparés à des sociétés similaires et à des multiples historiques pour calculer la valeur intrinsèque.

Méthodes d’évaluation

Il y a différentes façons de faire une évaluation. L’analyse des flux de trésorerie actualisés mentionnée ci-dessus est une méthode qui calcule la valeur d’une entreprise ou d’un actif en fonction de son potentiel de revenus. D’autres méthodes consistent à examiner les transactions passées et similaires des achats de sociétés ou d’actifs, ou à comparer une société avec des entreprises similaires et leurs évaluations.

L’ analyse des sociétés comparables est une méthode qui examine des sociétés similaires, par leur taille et leur secteur, et la manière dont elles sont négociées pour déterminer la juste valeur d’une société ou d’un actif. La méthode des transactions passées examine les transactions passées de sociétés similaires pour déterminer une valeur appropriée. Il existe également la méthode d’évaluation basée sur les actifs, qui additionne toutes les valeurs des actifs de la société, en supposant qu’elles ont été vendues à la juste valeur marchande et pour obtenir la valeur intrinsèque.

Parfois, faire tout cela et ensuite peser chacun est approprié pour calculer la valeur intrinsèque. Pendant ce temps, certaines méthodes sont plus appropriées pour certaines industries et pas d’autres. Par exemple, vous n’utiliseriez pas une méthode d’évaluation basée sur les actifs pour évaluer une société de conseil disposant de peu d’actifs; Au lieu de cela, une approche basée sur les bénéfices comme les flux de trésorerie actualisés serait plus appropriée.

Évaluation des flux de trésorerie actualisés

Les analystes attribuent également une valeur à un actif ou à un investissement en utilisant les entrées et les sorties de fonds générées par cet actif, appelée analyse des flux de trésorerie actualisés. Ces flux de trésorerie sont actualisés en une valeur actuelle en utilisant un taux d’actualisation, qui est une hypothèse sur les taux d’intérêt ou un taux de rendement minimal supposé par l’investisseur.

Si une entreprise achète une machine, elle analyse les sorties de fonds liées à l’achat et les entrées de fonds supplémentaires générées par le nouvel actif. Tous les flux de trésorerie sont actualisés et l’entreprise détermine la valeur actuelle nette (VAN). Si la VAN est un nombre positif, l’entreprise doit investir et acheter l’actif.

Retenons

- L’évaluation est le processus analytique permettant de déterminer la valeur actuelle (ou projetée) d’un actif ou d’une entreprise.

- Il existe plusieurs méthodes et techniques pour parvenir à une évaluation, chacune pouvant produire une valeur différente.

- L’évaluation peut être affectée par les bénéfices des entreprises ou par des événements économiques.

Limites d’évaluation

Lors du choix de la méthode d’évaluation à utiliser pour évaluer une action pour la première fois, il est facile de se laisser submerger par le nombre de techniques d’évaluation disponibles pour les investisseurs. Il existe des méthodes d’évaluation assez simples tandis que d’autres sont plus complexes.

Malheureusement, il n’y a pas de méthode unique qui convient le mieux à chaque situation. Chaque action est différente et chaque industrie ou secteur possède des caractéristiques uniques qui peuvent nécessiter plusieurs méthodes d’évaluation. En même temps, différentes méthodes d’évaluation produiront des valeurs différentes pour le même actif ou entreprise sous-jacent, ce qui pourrait amener les analystes à utiliser la technique offrant le résultat le plus favorable.