Table de capitalisation

Qu’est-ce qu’une table de capitalisation?

Un table de capitalisation, également appelé table de plafonnement, est un tableur ou une table indiquant la capitalisation en actions d’une entreprise. Les tables de capitalisation sont le plus souvent utilisées par les startups et les entreprises en phase de démarrage , mais tous les types de sociétés peuvent également l’utiliser. En général, la table de capitalisation est une décomposition complexe des capitaux propres d’une entreprise .

Les tables de plafonnement comprennent souvent la totalité du capital-actions d’une société, tel que les actions ordinaires, les actions privilégiées, les bons de souscription et les actions convertibles.

Retenons

- Une table de capitalisation est une table indiquant la capitalisation de la participation au capital d’une entreprise.

- La table de capitalisation est essentiel pour les décisions financières impliquant la détention d’actions, la capitalisation boursière et la valeur marchande.

- Les tables de capitalisation aident les entreprises privées à maintenir le calcul de leur valeur marchande. Sur le marché privé, ils sont également importants pour la communication d’informations aux actionnaires et la commercialisation de nouvelles émissions de capital.

Comprendre une table de capitalisation

Une table de capitalisation de base répertorie chaque type de capital-actions, les investisseurs individuels et les cours des actions. Une table plus complexe peut également inclure des détails sur de nouvelles sources de financement potentielles, des fusions et acquisitions, des offres publiques ou d’autres transactions hypothétiques.

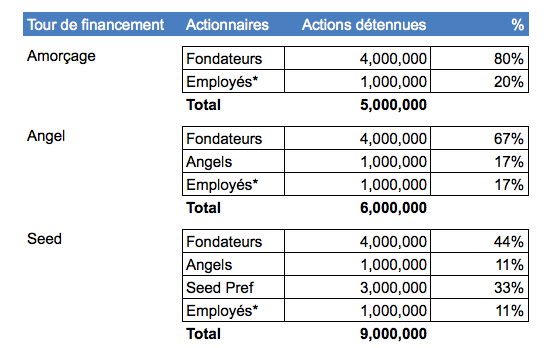

Les tables de capitalisation sont généralement utilisées à titre privé par des sociétés privées pour fournir des informations sur les investisseurs et la valeur de marché d’une société. Vous trouverez ci-dessous un exemple de table de capitalisation.

Globalement, un tableau de capitalisation montre la valeur de marché totale d’une entreprise et de ses composants. En tant que point de référence essentiel pour les dirigeants d’entreprise, le tableau de capitalisation est pris en compte dans chaque décision financière ayant une incidence sur la capitalisation boursière et la valeur marchande de la société. En tant que tel, il est important que la table de capitalisation soit précise, adaptée aux besoins de l’entreprise et régulièrement mis à jour pour permettre la prise de décision en fonction des informations les plus récentes.

Une table de capitalisation est un document simple et organisé qui affiche la capitalisation totale de la propriété d’une entreprise.

Création et maintenance d’une table de capitalisation

Comparativement, elle peut être consulté conjointement avec la partie du bilan consacrée aux capitaux propres, qui détaille également la structure en fonds propres d’une entreprise.

La table de capitalisation montre la participation de chaque investisseur dans l’entreprise, qui est calculée en multipliant le prix de l’action par le nombre d’actions possédées. Dans la plupart des cas, les noms des propriétaires de titres seront indiqués sur l’axe des ordonnées et les types de titres sur l’axe des abscisses. En outre, tous les avoirs de chaque investisseur doivent être placés sur une seule ligne.

La liste des investisseurs peut être faite de différentes manières et peut dépendre du public cible. Certaines tables de capitalisation peuvent répertorier les investisseurs par les fondateurs d’abord, puis par les dirigeants et les employés clés avec des participations en actions, puis par d’autres investisseurs, tels que les investisseurs providentiels, les sociétés de capital de risque et d’autres parties impliquées dans le plan d’entreprise. Alternativement, une table de capitalisation peut choisir de lister les investisseurs par ordre décroissant selon la propriété, en montrant les principaux détenteurs en haut.

Les entreprises évoluent constamment et leurs tables de capitalisation doivent donc être constamment mises à jour. Par exemple, la vente de nouvelles actions d’un titre existant, l’émission d’actions d’un nouveau titre, l’augmentation du pool d’options ou l’attribution d’options à un employé modifient toutes le tableau de capitalisation. De même, mettre fin aux options lorsqu’un employé quitte l’entreprise, laisser les options expirer, demander à un investisseur d’exercer des options acquises ou demander à un investisseur de racheter, de transférer ou de vendre des actions est également un cas qui modifie le tableau.